行业资讯

BG大游诺奖得主塞勒教授的行为金融学研究|zgrtys|框架 - 有这篇论文就够

2023-11-21

2023-11-21  返回列表

返回列表

塞勒教授最大的成就是通過實證和理論研究,在決策論、經濟學和社會學中融入了心理學,並且其學術研究成果,為現代行為經濟學鋪平了道路,並且提高了人類對決策機制的認識,增加了社會整體福利。

塞勒教授的研究,都非常清晰地指出一個結論【人不是理性的】。比如今年9月我參加晨星在芝加哥舉辦的ETF業界大會時,塞勒教授在午餐時間有一番精彩的對話,他毫不客氣的講到:

塞勒教授不僅學術上厲害,而且在實踐中也和合伙人管理超過80億美元的資產。他和富勒創立的Fuller & Thaler Asset Management,就是致力于從投資人不理性中賺取超額收益。

他的著作有很多,其中大家最熟悉的肯定是《Nudge》和《MisBehaving》了。我覺得作為金融從業人員BG大遊APP下載,把這兩本書看完,當然好。可是書真的很長,人又懶,你像我自己應用行為金融學做資產管理的,都沒時間(借口)看完這兩本書。

對于沒有時間看塞勒教授書的朋友,但是想要了解行為金融學的學習框架和一些實踐案例的,我這裡強烈推薦塞勒教授與Nicholas Barberis合著的論文一篇論文,《A Survey of Behavioral Finance》。此論文有77頁,非常長,非常系統性的闡述了行為金融學的研究框架和其實踐意義。我下面的文章,也是基于此論文而成。

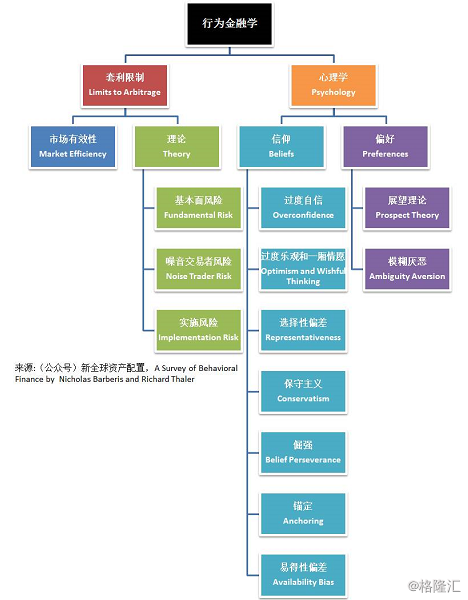

大意就是,行為金融學認為一些金融現象是可以通過模型來理解的,而這些模型中的參與者,是不理性的。行為金融學的研究中,有2個重要的基石:

第一,【套利限制】。由于套利限制的存在,理性的交易者,很難通過套利來將不那麼理性的交易者創造出來的市場錯位歸位。也就是說縱然有套利機會,但是由于套利限制的存在,這些套利機會往往沒辦法實操zgrtys。

第二,【心理學】。心理學研究列舉出了可能導致我們不能完全理性的偏差,而且進一步研究了人類在形成預期的過程中的不理性行為。

在針對套利限制中,塞勒教授首先對市場有效性提出了疑問。傳統的【市場有效性假說(EMH)】認為市場的參與者是理性的,市場是不存在摩擦的,投資人可以正確的處理所有信息。

市場上的參與者能夠快速的通過套利將市場上存在的定價錯誤消除,簡而言之,“價格正確的反映了所有信息”,而且“天下沒有免費的午餐”。這就導致沒有策略能夠賺取經風險調整後的超額收益。

而塞勒教授認為,EMH的假說不是完全正確的。他認為市場參與者不能快速或者正確的將市場上存在的定價錯誤消除,或者是消除的過程比較長、亦或消除的方法會帶來額外的風險。

這就導致定價錯誤不能被完全消除,給賺取超額收益或者導致超額虧損帶來了空間。他認為,“價格是正確的”可以推導出“天下沒有免費的午餐”;但是“天下沒有免費的午餐”,不能得出“價格是正確的”。市場客觀制約和人的先天性缺陷,導致股票市場經常出現定價錯誤BG大遊平台首頁,。

實踐中,以下的三種風險,【基本面風險】,【噪音交易者風險】和【實施風險】導致錯誤定價很難被消除。

【基本面風險】在套利交易中,傳統上假設套利者可以進行無風險的套利。比如一只股票由于出現了壞消息,股價非理性下跌,這時理性的套利者在判斷現價低于基本面後,會入場買入。在入場時,為了對衝繼續下跌的風險,套利者會利相關性很高的其它股票(替代品)做對衝bg大遊集團。但是塞勒認為,市場上很難尋找到完美的替代品,這就導致套利者會暴露在這只股票繼續下跌的風險中。

【噪音交易者風險】市場上的存在噪音交易者,這些交易者往往不看基本面,完全是憑自己的情緒或者是第一反應,來做交易。這些人不僅會導致價格更加偏離基本面,也有可能導致他們所投資的策略失敗。

我們想想自己在做投資的時候,有多少時間和精力,能讓自己真正的研究完一只股票的基本面?很多時候,散戶的操作完全是憑第一印象。

比如我好多年前還在炒股的時候,一聽美國QE出了第二波,就狂買黃金股。其實這個邏輯上沒錯,但是你必須要事先研究 1)QE2的影響有多大 2)黃金有多受益 3)黃金股裡那只收益最多,這些基本條件。

【實施風險】在市場正常運行的時候,做空(借入股票)大部分股票的成本大概在1-2%左右,但是這些費用在非常時期往往會暴漲,甚至出現無法做空的問題。拋開費用,在大家都同向做空的時候,你根本借不到股票。

其實套利限制,對于投資于中國股市的投資人來說,肯定深有體會。比如在2015年股災的時候,股指期貨強制平倉、強制限倉,這樣本來做多空交易的個人和機構投資人,失去了做空的手段。結果是什麼?

就算是在美國這麼成熟和發達的市場中,單個股票下跌過大後,也可能會出現做空限制。這就是理論和實踐的最大區別。

套利限制裡面討論的是實踐中的客觀條件,而【心理學】這一部分,主要是介紹了人類的認知和行為偏差,我在之前的一些文章中也反復提到過。

心理學裡一個非常重要的領域就是研究人類如何產生對事件的預期,我們做的所有投資,也都是建立在對這個投資得未來預期之上。

作為個人投資人,你的預期可能會跟市場的預期不同【預期差】,當你的預期結果好于市場的平均預期時,你就能賺取超額收益;當你預期的結果差于市場的平均預期是,你就會錄得超額虧損。

投資人的預期也會成為市場預期的一部分。當然了,每個人的預期對市場的預期都有或大或小的作用,如果你是特朗普,推特上噴一句:“貴州茅台好!”,茅台再怎麼樣也得拉個漲停吧?如果是我,跑到中關村地跌口吼一聲:“貴州茅台好!”,如果有個雞蛋灌餅砸過來我都算是賺到了。

所以話說回來,預期,是影響市場方向變動的內在因素。而預期的形成,是基于人類的信念,或者說是信仰(Belief)。大家不要一看【信仰】,就覺得是跟宗教有關,其實信仰這個詞的本意,只是代表了人類通過學習和認知BG大遊,產生的一種潛移默化的世界觀而已。

【過度自信】過度自信有2層影響:第一,影響人對數量的判斷,人在對數量進行主觀預測的時候BG大遊,往往會過度自信,比如預測大盤點位;第二,影響人對概率的判斷:人主觀判斷那些一定會出現的事件,實際上出現的概率只有80%;而他們認為不可能出現的事件,出現的概率有20%。

【樂觀和一廂情願】大部分人對自己感覺良好,比如通過調查發現,90%的受訪者認為他們的駕駛技術、與人相處能力和幽默感在平均水平之上,其實不然BG大遊。另外很多人在處理需要進行系統性安排的事情時,往往會【過于樂觀 】地估計自己完成這些事情的速度。好比說你計劃這個週末看看某個公司的季報和數據,計劃在下週二財報出來時判斷如何調倉。結果週末紙醉金迷、夜夜笙歌,到了週二數據只分析了不到一半,財報出來後,迫于“必須趕緊行動”的壓力,就一拍腦門的作出了決策。

【選擇性偏差】這個缺陷又被稱為【代表性偏差】人類在對事件做出判斷的時候,過度關注于這個事件的某個特征,而忽略了這個事件發生的大環境概率和樣本大小。比如有的投資人過度關注于一只股票的每股盈利,在這只股票EPS大幅好預期的時候買入,其實這時投資就有可犯了錯。因為投資人往往會過忽略“這個大幅好于預期”發生的總體概率,而過度的關注“大幅好于預期”後股票“單純上漲的概率”,殊不知如果大幅好于預期是小概率事件的話,此時買入的點位有可能已經過高。

【保守主義】受到保守主義的影響,當人類在做決策時,如果手頭上有的信息不是這個事件的直接特征,往往會忽略這個事件的最直接特征,而過度的關注于自己手頭上有的信息。而且投資人對新的消息的處理速度會比較慢,比如有的投資人預測蘋果要出新的iPhone X,並且預測這個iPhone X能給蘋果帶來非常好的市場效應。但是當蘋果宣布iPhone X預產可能會被推遲時,投資人往往會對這個新的壞信息表現出較慢的反映速度,將決策的權重,過多的給予之前已知的信息BG大遊。

【倔強】倔強可以說是保守主義的衍生品。人往往固持己見zgrtys,對自己已有的信仰過長或者過度的堅持。比如有的投資人就認為價值投資zgrtys,就是要去一個一個的做個股分析,深挖財報。這個道理沒錯財經動態,但是如果你跟他說使用量化的手段信託,可以更好的實現價值投資,他們可能帶有成見的說你在扯淡。人類往往難以接受現實,明明知道一個事情可能是對的,但是由于這個事情與自己的認知不同,就難以保持一個開明的心態。塞勒教授舉栗子說,如果你剛開始接觸並且相信了EMH,當有與EMH相反的充足證據出現時,你也會很難改變你對EMH的信念(這是對尤金法瑪和肯弗蘭奇捅刀子麼)。

【錨定】這個大家可能比較熟悉了,在做投資的時候,投資人往往把股票的心理價位,錨定在股票之前的表現中:有浮虧的股票,投資人會過度的關注自己的成本,老想著等未來股票漲回自己的成本後,再拋售。其實你拋售不拋售,是應該根據未來的預期,而不是根據過去成本的【錨】;有浮盈的股票,投資人會過度的關注浮盈,將對股票的預期,錨定在現有的盈利上:過度關注下跌風險,而忽略了股票繼續上升的贏面。說白了就是人在做決策時,不能理性的選擇參照物。

【易得性偏差】在進行決策時,過度使用自己熟悉的或者能夠輕易憑空臆想出來的信息。【腦白金】就是非常直接的栗子,你每天被“過年爸媽不收禮,收禮就收腦白金”狂轟亂炸,本來送禮就是一件費腦的事情BG大遊,你的直接反應很可能就是買腦白金得了。又或者是天天看新聞和股票,腦子裡裝的都是龍頭股、紅利股zgrtys,買的時候隨便看看K線,直接就敲這些股票的代碼,非常【易得】。

【展望理論】展望理論對【預期效用最大化理論】提出了挑戰,發現人在面對數學上效應相同的選擇時中小企業保險,,由于每次決策的前提不一樣,最後選擇的結果不符合效用最大化預期。也就是說人會作出【實際效用】不是最大化的選擇,事件的【確定性】,而不是【實際效用】,對選擇有較大的影響。

這兩種行為,單純的看都沒有問題BG大遊,,但是放在效用最大化的前提下zgrtys,單純的厭惡虧損和厭惡不確定性,有時並不能帶來效用最大化。效用,其實是【概率】和【頻率】相互作用的結果。

這裡的栗子太多了,比如你單次投資成功的潛在概率是60%,當你沒有一套系統性的方法進行持續的投資時,你投資成功的概率很有可能低于60%,因為60%的潛在成功概率是在比較大量的系統性重復下才能取得的。

但是由于基礎概率不高,就導致時不時會出現虧損,而且投資人會深切體會到不確定性,加上缺乏系統性的自我約束方式,就會導致投資人經常舉棋不定,陷入盲目的虧損厭惡所帶來的三種負面影響:

第二,忍受不了短期虧損: 發現價值股後,該堅定持有的時候不堅定,導致無法獲得價值回歸的增值。

第三,浮盈過早落袋為安:該追漲的時候不追漲,一波10%行情來了就跑,然後在市場漲到高位的時候,忍不住又跑進去。

【模糊厭惡】模糊厭惡說的是,投資人在面對于不確定性風險時,更加偏向于去選擇【自己已知】的不確定性,而不是【自己未知】的不確定性。也就是說,在面對不確定性選擇時,投資人會先有意或者無意的評價自己身的水平和認知,然後根據自己的水平和認知,選擇自己更加有把握的不確定性風險。

這裡最大的問題是,投資人對自己水平和認知的評價,會受到各種認知偏差的影響zgrtys。人本來就不是完美的,而對自身作出正確評價確實是難上加難。

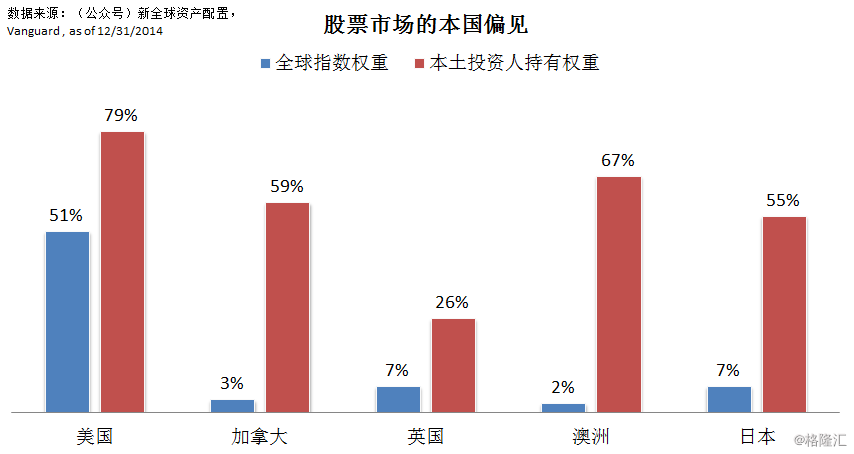

最簡單的栗子,其實各個國家的市場上已經有非常多的跨國、誇行業和誇品種的基金產品,而且在發達國家中,外匯流通沒有限制。但是當在通過股票做全球配置時,大部分投資人還是受到【本國偏見】的影響:因為對自己的國家情況最為熟悉,所以過度將資產投資于本國的投資標的中,從而忽略了國家之間配置的好處。

按道理說,如果真要做被動式的股票全球配置的話,那麼根據每個國家市場權重佔比去投資,是最常見和比較高效的做法。比如美國股票市場佔全球發達國家的51%,那麼你就應該只持有美股51%的份額,然後再持有3%的加拿大股票,7%的英國、2%的澳洲和7%的日本(以上藍柱),類推。

但是先鋒基金研究發現,以上這些國家的投資人,非常過量的持有本土市場股票(紅柱),美國股票市場就不說了,因為其特殊地位,全世界的錢都在那裡,導致美國投資人一想到投資就投資自己的美股市場也是情有可原。

但是像加拿大、澳洲這2個國家BG大遊。,雖然是發達國家市場,但是其經濟實力,並不足以讓投資人這麼看好自己國家的股票市場BG大遊。按照加拿大在國際發達國家市場中的權重,加拿大投資人應該只持有自己國家3%的股票,而實際上這個倉位卻高達59%。日本就不說了,自己政府帶頭買自己國家發行的基金,也是挺給力的。